酒類販売業免許を取得するための要件は?

最終更新日:2025年10月19日 行政書士 勝山 兼年

酒税法の免許取得要件について

酒の販売免許を取得するには、免許の要件を満たす必要があります。 この要件が満たされていないと免許を取得することが出来ません。 また、免許取得にあたり不正行為が判明した場合には、申請中の免許のみならず、既に取得している販売免許についても取り消し処分の対象になります。

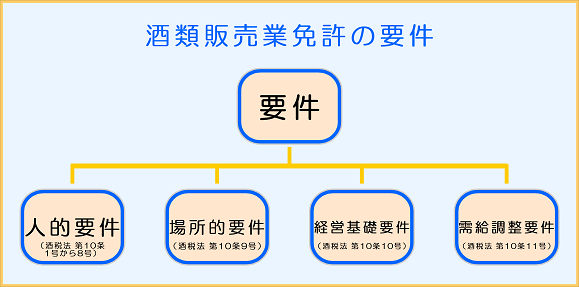

人的要件(酒税法第10条1号から8号)

- 3年以内に免許を取り消された場合。

- 免許を取り消された法人の取締役で、取り消されてから3年以内の場合。

- 未成年者の法定代理人、法人の取締役や販売場の支配人が欠格事由の場合。

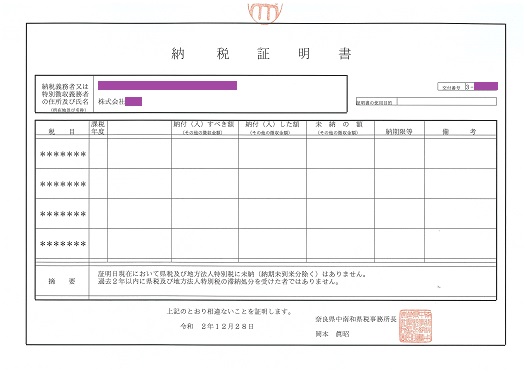

- 2年以内に国税及び地方税の滞納処分を受けている場合。

- 国税・地方税に関する法令による罰金刑や通告処分を受けてから3年以内の場合。

- 20歳未満の者の飲酒禁止法、風俗営業等適正化法、暴力行為等処罰法により罰金処分を受けて3年以内の場合。

- 禁錮以上の刑の執行を終わったて3年以内の場合。

- 破産手続開始の決定を受けて復権を得ていない場合。

個人申請の場合は申請者が上記の事項が満たされることです。法人の場合は取締役、監査役すべて者が満たされていなければなりません。

場所的要件(酒税法第10条9号)

- 料理店等と同一の場所の場合。

場所的要件具体例

- シェアオフィッスなどの場合、申請者だけが使用できる指定されて壁で区画されたスペースがなければなりません。

- 販売場の賃貸物件の契約書に、酒類販売場としての使用可の文言がない場合は別に使用承諾書が必要となります。

- 自己所有の分譲マンションでも管理組合等の使用承諾を必要な場合があります。

- 経営者が同一であっても、賃貸借契約の賃借人が免許申請者と異なる場合は別途転貸借契約書が必要です。

- 賃貸借契約書の賃貸人と建物所有者が異なる場合は、所有者と賃貸人との関係が記されたものを提出しなければなりません。

- 土地の所有者と建物の所有者が異なる場合は、土地の使用契約書を提出しなければなりません。

- 土地の登記上の地目が「宅地」以外の「田」や「畑」の場合は、農地転用の証明書が必要です。

経営基礎要件(酒税法第10条10号)

- 国税・地方税が滞納の場合。

- 銀行取引停止処分の場合。

- 繰越損失の資本金超過の場合。

- 酒類販売管理体制が適正に構築されていない場合。

経営基礎要件具体例

- 設立間もなく決算を一度の迎えていない会社でも要件は満たしています。

- 設立後1度めの決算を迎えて場合でも、資本金の20%を超える赤字を出している場合はだめです。

- 直近3年間連続で、資本金の20%以上の赤字をがあるとだめです。

- 直近3年間連続で黒字であったとしても、資本金を超える繰り越し損失の場合もダメです。

- 酒類の販売経験がない場合でも、酒類販売管理研修を受講することで、要件を満たすこともあります。

- 所要資金の証明は、銀行預金の通帳残高のコピー、借り入れの証明書などで対応します。

- 卸売業免許の場合は、仕入先及び販売先からの取引承諾書の提出を求められます。

※決算内容については法人のみ要件としますので、個人で申請する場合は決算書の内容は審査に関係ありません。ただし、納税については対象とされますので、滞納や処分を受けていれば一定期間免許は交付されません。

需給調整要件(酒税法第10条11号)

- 酒類の需給の均衡を維持するために適当でないと認められる場合。

通信販売酒類小売業免許の取得要件

通信販売の要件具体例

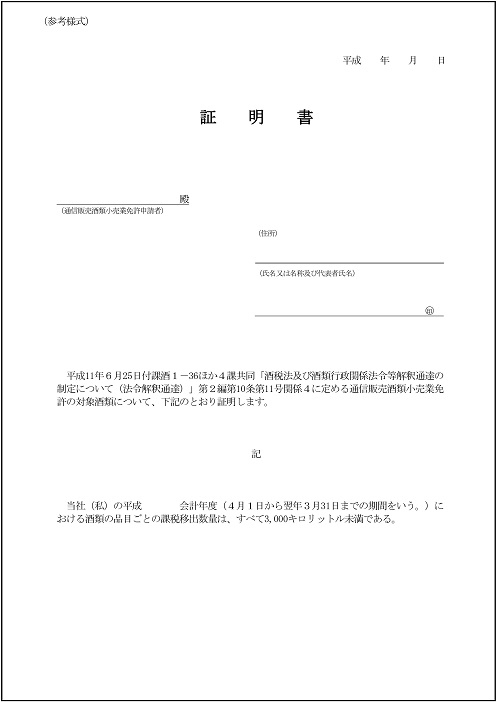

- 国産酒類販は大手酒造会社のものは取り扱いできません。

- 国産酒類を扱う場合でも、酒類の品目ごとに仕入れ先からの課税移出証明書を受けたらなければなりません。

- 自己が輸入したものでなくても、輸入酒類の通信販売に制限はありません。

- 注文を受けた酒類を宅配便で発送する場合でも、販売場のある都道府県のみに販売する場合は通信販売酒類小売業免許は不要です。

まとめポイント

- 免許は人と販売場(建物)とセットで受けるものである。

- 免許の種類により要件が異なる。

- 小売業免許では酒類販売管理研修を受講することで、販売経験があるとみなされる。

- 輸出入を除く卸売業免許は厳格に酒類の販売経験が必要!!