経営基礎要件の決算内容について

最終更新日:2025年10月19日 行政書士 勝山 兼年

決算内容が赤字の場合の免許要件について。

既存法人の決算確認事項

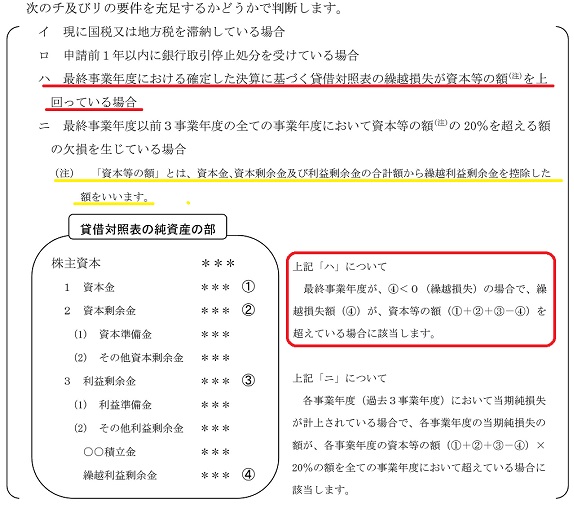

既存法人での経営基礎的な欠格要件においては「現に国税又は地方税を滞納している場合」などのほか、決算内容についての欠格要件があり、下記の営基礎要件を満たす必要があります。尚、決算期を一度も迎えていない新設法人に対しては決算内容については問われません。酒類販売業免許取得を考えている新設法人の方は決算期を迎える前に免許申請しておくことをお勧めします。

- ①財務要件

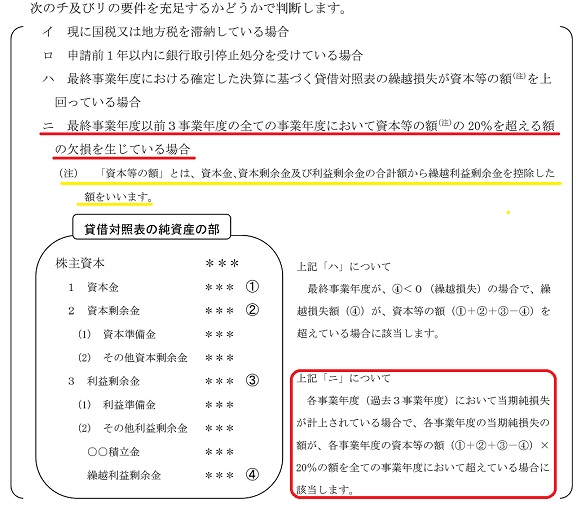

最終事業年度のおける確定した決算に基づく貸借対照表の繰越損失が資本等の額を上回っていないこと。

- ②業績要件

直近3期の全ての事業年度において、資本等の額の20%を超える額の欠損を生じていないこと。

決算書の確認ポイント

- ①の財務要件においては貸借対照表の繰越利益余剰金の額がプラスであれば問題ありません。繰越利益余剰金の額がマイナスであっても貸借対照表の純資産の部の資本金、資本余剰金、利益余剰金の合計が繰越利益余剰金のマイナ額を上回っておれば問題ありませんがそうでなければ欠格要件に該当します。

- ②の業績要件は決算書のうち損益計算書の当期純利益がプラスであれば問題ありません。マイナスの場合は、そのマイナス額が貸借対照表の純資産の部の資本金、資本余剰金、利益余剰金の合計の数字の20%を超えていなければ大丈夫です。もし超えているのでした前期、前々期も同様に確認し1期でも20%を超えていなければ大丈夫です。直近三期すべてにおいて、マイナス額が20%を超えているのであれば、結果う要件に該当します。

財務要件を満たしていない具体例

具体的には資本金などの合計が累積赤字より下回っている場合が該当します。資本等の額とは貸借対照表の「純資産の部」において資本金、資本剰余金、利益剰余金の合計です。累積赤字とは繰越利益剰余金がマイナスである場合のが額です。

- 要件を満たしていない具体例①

資本金:500万円、資本剰余金:100万円、利益剰余金:50万円、繰越利益剰余金:▲750万円

=繰越利益剰余金が100万円上回っているので要件を満たしておりません。- 要件を満たしている具体例②

資本金:650万円、資本剰余金:100万円、利益剰余金:50万円、繰越利益剰余金:▲750万円

=資本等の額が50万円上回っているので要件を満たしています。

業績財務要件を満たしていない具体例

具体的には資本金などの合計に対して事業年度単体の赤字が直近三期分すべてにおいて20%を超えている場合です。事業年度ごとの赤字とは損益決算書の当期純損失の額のことです。全ての期においてですので、一期でも20%を下回っていれば当てはまりません。

- 要件を満たしていない具体例

資本等の額:1000万円、第一期の赤字250万円、、第二期の赤字210万円、第三期の赤字230万円

=直近三期すべてにおいて20%以上の赤字ですので要件を満たしておりません。- 要件を満たしている具体例

資本等の額:1000万円、第一期の赤字400万円、、第二期の赤字250万円、第三期の赤字190万円

=第三期の赤字は20%を下回っていますので要件を満たしております。

要件を満たすための対処方法

時期決算において業績を改善し上記二点の要件を満たすようになればよいですが、次期決算でも改善されなかったりする場合はDESなど増資をして資本の額を大きくすることで要件を満たすことが可能です。また、次回決算まで相当期間があり、直ぐに免許を取得した場合など、試算表等を確認し決算期を変更して税務申告を行うことで、要件を満たした決算書を提出する方法もあります。

- 決算内容が免許取得要件となる。

- 資本金等の額に対して直近三期のすべてが20%を上回る赤字はダメ。

- 最終事業年度の繰越赤字が資本金等の額を上回っているのはダメ。

- 増資や決算期変更などで対処する方法がある。