酒類販売業免許の記帳義務と数量報告

最終更新日:2025年10月19日 行政書士 勝山 兼年

酒類を仕入、販売すると数量を記帳し報告しなくてはなりません。

酒税法上の記帳義務

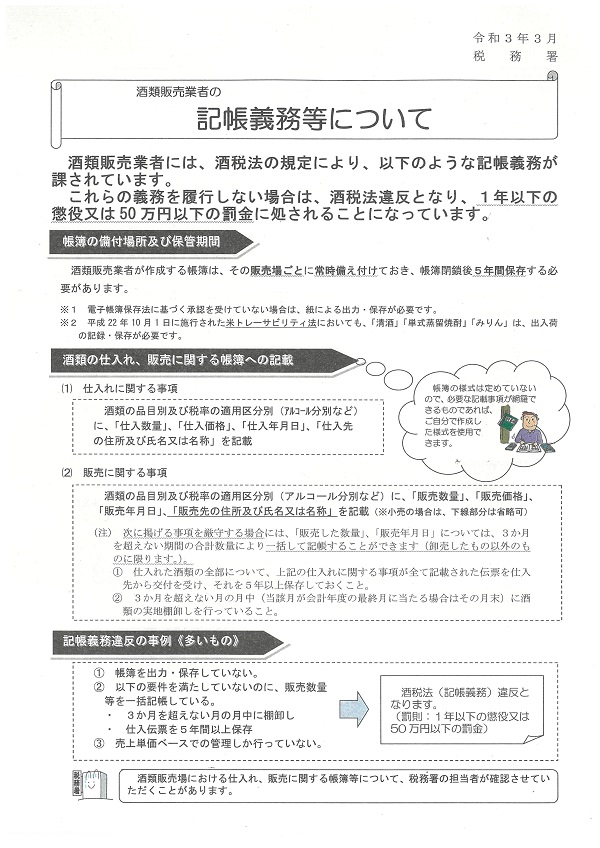

酒類販売業者は法令第52条第二項の規定により、酒類の仕入・販売について帳簿に記帳する義務があります。仕入・販売とは帳合取引、贈与、自家消費、返品等も含まれます。規模や販売形態に関わらず、「酒類の販売数量等報告書」を提出しなければなりません。この報告書の未提出や虚偽の報告は、酒税法違反となり、科料または10万円以下の罰金に処せられる可能性があります。酒類販売業者の重要な義務の一つである報告書の提出は、適切な販売管理と酒税の適切な徴収、消費者保護のために必要不可欠なものなのです。

帳簿の備え付け及び保存期間

記帳した帳簿は販売場ごとにに備え付けていなければならず、5年間の保存が必要です。税務署は、必要に応じて過去5年間に遡って税務調査を行うことができます。帳簿を5年間保存することで、適切な納税がなされていることを証明できるのです。また、 取引先との間でトラブルが発生した場合、帳簿は重要な証拠となります。

帳簿の記載を偽ったり、隠匿した場合は「1年以下の懲役または50万円以下の罰金」に処せられます。また、上記違反をした場合は酒類販売業免許の取消の事由となり、一定期間免許取得の欠格事由となります。

販売場ごとに帳簿を備え付ける必要性

同一法人が複数の販売場を運営している場合、免許もそれぞれ別ものです。記帳もそれぞれの販売場ごとに行わなけらなりません。法人税確定申告の記帳はまとめてでもかまいませんが、酒類販売業免許状の記帳は販売場ごとにすることになります。飲食店営業許可で営む飲食店と併設している販売場は、飲食店での客に提供する仕入を販売用の仕入に含めてはいけません。不正競争防止の観点から、販売用の仕入れた酒類を飲食店提供に用いることは禁じられているからです。

帳簿については紙で備えなければなりません。パソコンなどでのデータでの備え付けは認められません。作成は表計算ソフトを使っても必ず、プリントアウトしておかなければならないのです。

- 適正な販売管理

販売場ごとに帳簿を備え付けることで、各店舗の販売状況を正確に把握し、在庫管理、仕入れ計画、販売戦略に役立ち、効率的な経営が可能となります。

- 不正防止

帳簿を販売場に備え付けることで、従業員による横領、着服などの不正行為の抑制効果があります。また、税務調査の際にも、調査の効率化と透明性の確保に繋がります。

記帳の方法

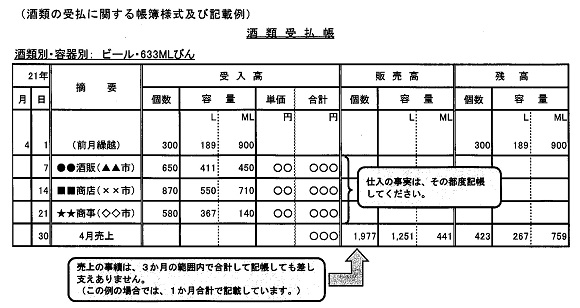

記帳の様式は必須項目が記載されていれば自由です。記帳の単位は酒類の品目、税率の適用区分別にすることになります。ご品目と税率区分を把握するのは大変ですので、商品ごとに記帳するのが一般的です。店頭での一般酒類小売業免許業者は扱う銘柄が多く大変ですが、商品ごとに記帳しsましょう。

卸売以外の小売において3か月を超えない範囲での合計数量の一括記帳も認められています。ただし、仕入先からの仕入事項がすべて記載された伝票を5年以上保存しておかなければなりません。また、小売業免許では販売先住所及び名称又は氏名は省略することができます 。

記帳する事項

仕入

- 仕入数量

- 仕入価格

- 仕入年月日

- 仕入先住所及び名称又は氏名

販売

- 販売数量

- 販売価格

- 販売年月日

- 販売先住所及び名称又は氏名

税務署への販売数量等報告

酒税の適切な徴収と酒類流通の監視を目的として販売場住所地管轄の税務署に「酒類の販売数量等報告書」を提出しなければなりません。酒類販売業者は一定期間内に販売した酒類の数量や在庫数量などを、報告する手続きです。この報告書を「酒類の販売数量等報告書」といいます。販売数量等報告を怠ったり、虚偽の報告をすると「10万円以下の科料または罰金」に処せられます。販売数量がゼロであっても報告書の提出が必要です。適切な販売管理と納税のため、期限内に正確な報告を心がけましょう。

- 報告対象: 酒類販売業免許を受けた者(酒類販売業者)

- 報告内容:会計年度の酒類販売数量の合計数量、3月末日の酒類の所持数量

- 報告書: 「酒類の販売数量等報告書」

- 提出期限: 報告対象年度の翌会計年度の4月30日まで

- 提出方法: e-Tax(電子申告)または書面

報告する期間と報告期限

毎年4月1日から翌年の3月31日までに販売した数量と在庫数量を4月30日までに報告しなければなりません。報告の方法は所定の用紙を税務署に提出するか、e-Tax(電子申告)での提出も可能です。

税務署への販売数量等報告を怠っていた事例

2年前に「通信販売酒類小売業免許」を取得したT社は免許取得後の半年間だけ、清酒の通信販売を行っていました。しかし、ここ一年程は全く販売をしていませんでした。この度、国産ワインの販売を始めるべく、国内ワイナリーより課税移出証明書を取得し販売場住所地管轄の税務署に品目追加の「条件緩和の申出」を致しました。しばらくして、担当の酒類指導官より直近の「販売数量等報告」がなされていないとの連絡がありました。T社では一年以上、酒類の販売が無かったため販売数量等報告は必要にと判断したようです。酒類指導官からは販売数量等報告の義務違反となり、未提出のままでは条件緩和の申出はなされないとのことでした。指摘を受けたT社では速やかに数量を「0」とした販売数量等報告書を提出いたしました。

- 記帳は決められた項目が記載されていれば、書式は自由。

- パソコン保存ではダメ。紙で保存しておかなくてはならない。

- 一年に一度数量報告義務がある。