酒類販売免許の営業を相続するには!?

最終更新日:2025年10月19日 行政書士 勝山 兼年

免許権者が亡くなったのちでも酒類販売の営業を継続するための方法

免許相続の要件

個人で免許の交付をうけて酒類販売業を営んでいる方が亡くなられた場合について、同一の場所で同一の営業形態であれば、一定の手続きをすれば免許の相続が認められます。営業免許者が死亡した場合は営業権譲渡に関係なく販売場所在地所轄税務署に申告する必要があります。相続による免許交付申請は新規申請より提出書類が緩和されています。申告が受理されることで酒類販売業を休むことなく継続して営業できるのです。

相続による営業免許の譲渡が認められるのは三親等の親族までです。

三親等の親族とは

被相続人の兄弟姉妹、子、孫です。それらの配偶者は姻族となりますので営業譲渡は認められません。

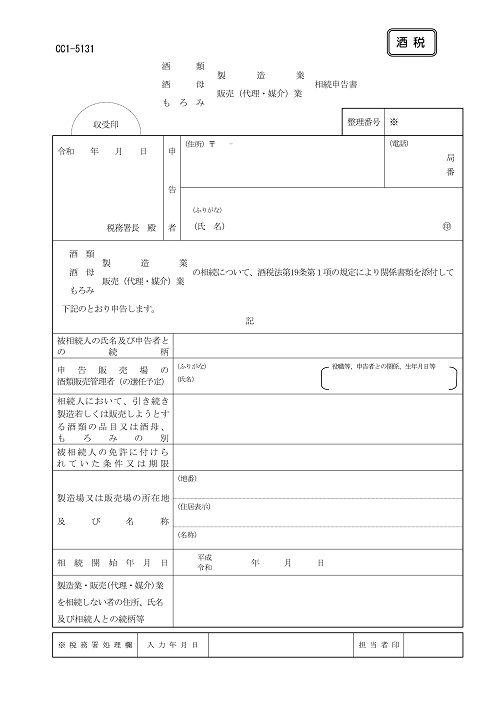

酒類販売業の相続があった場合の申告手続提出書類

- 亡くなった営業免許者と相続する者の続柄を証明するもの →戸籍謄本など

- 免許要件誓約書→法第10条(免許の要件)に該当しない旨

- 他の相続人の意思表示の証明書等→相続しないこと、申告する相続人が営業することに異議がないこと。

- 他の相続人の印鑑証明書→上記意思表示の証明書には要実印。

- 酒類販売管理研修受講書写し→亡くなった営業免許者が管理者であった場合。

他の相続人の意思表示の証明書等

三親等の親族が複数いた場合に相続する者以外の親族は「酒類の販売業を相続しないこと。」「申告する相続人が引き続いて酒類の販売業を営むことに異議がないこと。」を示した書類に記名押印(実印)し、それぞれの親族の印鑑証明書を添付しなければなりません。

申告手続き

提出先は販売場の所在地を所轄する税務署で手数料は不要です。審査に要する期間は概ね2か月とされています。

酒屋の経営を法人にする場合

家族で酒屋を経営していた場合、免許の交付を受けた営業者が亡くなったのを機に法人化することを検討する場合に気を付けなくてはなりません。法人の代表取締役が免許営業者の相続人であったとしても営業の相続にはあたりません。相続できるのは生身の人であり、財産の相続と同様に法人は相続人にはなれないのです。ですので、同一の場所で同一の営業形態であっても法人で営業する場合は新規で免許交付申請しなければなりません。この場合は個人営業からの法人成りでもありませんので、法人で免許を取得するのであれば、亡き営業者の免許を取り下げたうえで、審査を経て法人での免許が交付されるまでは酒類販売はできないことになります。

法人が新規で免許を取得することで、亡き個人営業の免許の内容は引き継ぐことはできません。平成元年以前に交付された免許には通信販売の制限などの既得権がありますが、それも引き継ぐことができないのです。

平成元年以前に交付された免許の既得権

平成元年6月以前に交付された「旧酒類小売業免許」には、酒類販売業制度上の既得権があります。複数の都道府県を対象にした通信販売を行うには通信販売酒類小売業免許の取得が必須です。しかし、現行の通信販売酒類小売業免許では販売できる酒類に制限があります。それは大手(課税移出数量が3,000キロリットル未満)メーカー製造の酒類は扱えないことになっているのです。これは小規模の酒類販売店や中小の酒造メーカーを保護することが目的の規制です。しかし、この通信販売酒類小売業免許が法律改正されるまでは、酒類小売業免許しかありませんでした。免許制度上にはは通信販売や2都道府県を超えての販売などの概念はなく、全国どこの消費者や料飲店への販売において、扱える酒類に制限などは無かったのです。法律改正後もそれ以前に交付された小売業免許では「法の不遡及」の原則に基づき制限なく販売ができるのです。

| 【免許】 | 【店頭での販売】 | 【同一都道府県内での通信販売】 | 【2都道府県以上での通信販売】 |

|---|---|---|---|

| 一般酒類小売業免許 | できる | 全ての酒類ができる | 全ての酒類ができない |

| 通信販売酒類小売業免許(注) | できない | 小規模メーカー及び輸入酒のみできる | 小規模メーカー及び輸入酒のみできる |

| 旧酒類小売業免許 | できる | できる | 大規模メーカーを含め全ての酒類ができる |

相続した酒類販売業免許が平成元年6月以前に交付された小売業免許であれば、WEBサイトを立ち上げるなどして大手メーカー製造の酒類を通信販売できます。競合が少ないため有利に営業できるでしょう。法人あすれば、既得権は引き継げないのです。

- 三親等内の親族に認められる。

- 他の相続人が異議がないことの意思表示を書面にして提出する。

- 平成元年以前の免許には既得権がある。