酒類販売業免許に必要な地方税納税証明書の取得方法!

最終更新日:2025年10月19日 行政書士 勝山 兼年

地方税において未納や滞納処分があると酒類販売業免許は交付されません。

酒類販売業免許申請において必須の提出書類に地方税の納税証明書があります。ちなみに国税の納税証明書は不要です。これは免許を審査するのは国税庁で、国税の納税状況については国税庁のデータリンクで容易に把握できるからです。

税をつかさどる役所の免許ですので、いかなる税であっても適正な納税をなされていない者に免許を交付することはありえず、地方税の納税証明書の提出を義務付けているのです。地方税は主に2つ役所のものを提出しなければなりません。都道府県と市区町村です。法人登記をして設立届けをするのは税務署の他、都道府県事務所と市区町村役場で、設立後事業収益があれば、それぞれに地方税を納付しているはずです。また、給与所得者個人は都道府県と市区町村に特別徴収で納税しているのです。

地方税納税証明書はどうやって取得すればいいの!?

地方税納税証明書の取得方法

地方税とは

地方税とは、都道府県や市町村が徴収する道路整備、教育、福祉などの住民サービスの財源であり、住民税・固定資産税・自動車税などあります。都道府県や市町村によって税率が異なります。

- 都道府県税

個人事業税、法人事業税、不動産取得税、自動車税、地方消費税、ゴルフ場利用税、狩猟税など 。

- 市区町村税

住民税、固定資産税、軽自動車税、事業所税、都市計画税、たばこ税、入湯税 など 。

地方税納税証明書の項目

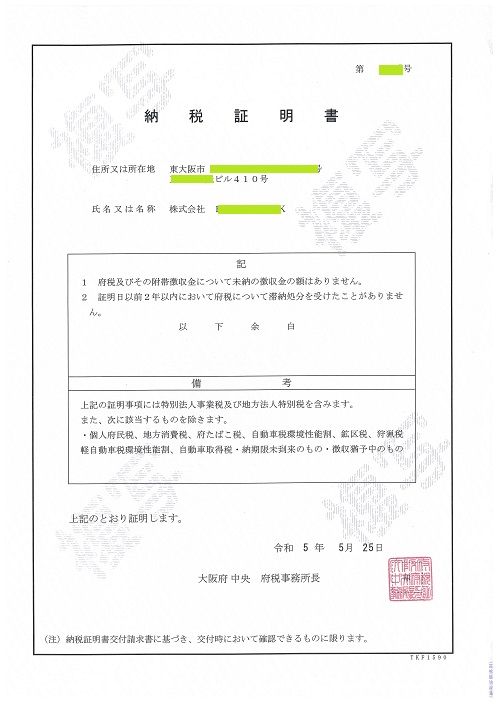

地方税納税証明書に記載される項目は「現に未納の徴収金がないこと」、「過去2年以内に滞納処分を受けたことがない」の2つです。これは酒税法10条六に「免許の申請者が免許の申請前二年内において国税又は地方税の滞納処分を受けた者である場合」と10条十に「酒類の製造免許又は酒類の販売業免許の申請者が破産者で復権を得ていない場合その他その経営の基礎が薄弱であると認められる場合」は免許を与えないことができるとなっているためです。

大阪市納税証明書の記載内容

- 1. 過去2年間において大阪市税について滞納処分を受けたことがないこと。

- 2. 現在において未納となっている大阪市税がないこと

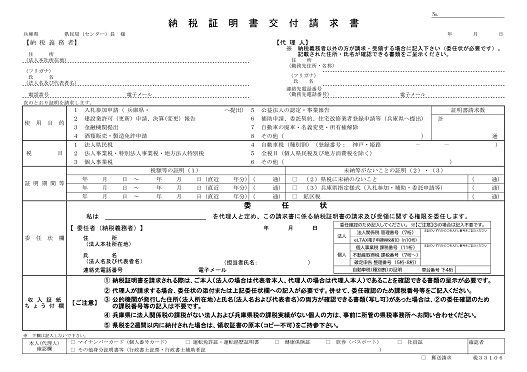

地方税納税証明書の取得先

地方税納税証明書の取得先は税務署ではありません。都道府県でしたら免許申請者の所在地管轄の都道府県税事務所です。酒類販売場の管轄ではありません。市区町村の場合は市区町村役場の税務課などで発行されます。大阪市や京都市などの政令指定都市では市税事務所でも発行されます。

| 【税の種類】 | 【発行申請先】 |

|---|---|

| 都道府県税 | 都道府県税事務所 |

| 市区町村税 | 市区町村役場税務課

※一部市税事務所 |

地方税納税証明書は郵送でも発行請求できます。対象の都道府県税事務所や市区町村のホームページで証明書発行申請書をダウンロードして、定められた発行手数料を定額小為替と共に郵送し、返信用封筒で送付してもらうのです。都道府県税事務所ではほとんど、酒類販売業免許申請のための納税証明書発行用の発行申請書が備わっていますが、市町村ではない場合が多くあります。電話で尋ねるか、市町村役場の窓口に直接出向く方が良いでしょう。

地方税納税証明書の発行手数料は都道府県、市区町村ごとに異なります。1証明書〇円のところ所もあれば、1項目あたり〇円X2で計算するところもあります。いずれの箇所も千円以内では収まります。

- 1証明書=〇円

- 1項目〇円X2=△円

新設の法人でも納税証明書は発行されますか?

新設法人の地方税納税証明書

申請したばかりの法人で一期も決算を迎えておらず、納税をした事が無い法人であっても酒類販売業免許用の地方税納税証明書は発行されます。これは、証明書の項目が納税額が確定していなくても証明できる事だからです。ただし、市区町村によっては納税のない法人に対しては証明書を発行しないとするところもあります。その場合は、免許申請の際に担当の酒類指導官に事情を説明すればよいでしょう。酒類指導官は市区町村役場の税務課の掛け合って証明書発行を促すこともあります。どうしてもは国されない場合は「納税証明書無し」で免許の審査をしてくれます。の

過去2年以内に本店所在地を移転していた場合。

個人申請の場合は転出、法人申請の場合は本店所在地の変更登記を証明書発行の2年前に行っているのでしたら、移転前の都道府県、市区町村からの証明書発行が必須です。同じ都道府県内の移転や市区町村内の移転でしたら、一つの納税証明書でかまいません。この場合も転居前の市区町村内が納税証明書の発行を渋る場合もありますが、必ず発行してもらうよう頼み込んでください。頑なに拒否される場合は酒類指導官に説得してもらうことも考えましょう。

移転後の手続きを忘れずに

法人が本店所在地の移転登記を行った際には必ず、移転先の税務署及び都道府県、市区町村に「法人設立(支店等設置・県外転入)届」をしてください。届出がなされていなければ、移転先の都道府県、市区町村は当然納税証明書も発行してくれません。また、代表取締役の変更登記の異動届の対象事項です。納税証明書宛先の代表取締役氏名が以前のままで発行されてしまします。

地方税の未納がある場合はどうすればいいの!?

証明書が発行されない場合の対処法

現に未納がある場合は、未納分を納付すれば発行されます。しかし、滞納処分を受けた場合は滞納処分の合った日から2年間は証明書は発行されず、欠格者として免許も交付されません。未納を解消し2年経過するまで申請は待ちましょう。

納税証明書の再取得

地方税納税証明書の発行を受けたのもかかわらず、直ぐに酒類販売業免許の交付申請をしなかった場合、3か月以上経過したものは有効ではありませんので、納税証明書を再取得してください。また、決算期前の納税証明書も有効ではありません。決算後の納税証明書の発行を受けてください。で

- 酒類販売業免許には地方税納税証明書の提出が必須!

- 地方税納税証明書は都道府県税事務所と市区町村役場で発行される。

- 地方税納税証明書は新設法人でも発行される。