酒税の税率

最終更新日:2025年10月19日 行政書士 勝山 兼年

酒税を納税するのは製造者か輸入者です!

酒税を納税するのは販売者ではなく、ましては消費者でもありません。国産酒類であれば酒類製造者です。外国から輸入するのであれば輸入元業者が税務署に酒類や品目、アルコール濃度で決められた税額を納税します。

酒類製造者も酒類の輸入元業者も御売価格に税額分を上乗せしますので、販売業者を通じて消費者が税額分を負担することになるのです。これは、「税の転嫁」という経済学の基本的な考え方に基づいています。

- 税の転嫁とは

税の転嫁とは、酒造メーカーの場合は、酒造メーカーが酒税を納めることで製品の価格が増加するため、その増加分を販売価格に上乗せすることで、消費者に転嫁することになるのです。

酒税法第6条(納税義務者)

- 1.酒類の製造者は、その製造場から移出した酒類につき、酒税を納める義務がある。

- 2.酒類を保税地域から引き取る者(以下「酒類引取者」という。)は、その引き取る酒類につき、酒税を納める義務がある。

酒税の納税の時期

- 国産酒類・・・酒造メーカーは製造した酒類を瓶や缶につめて工場から販売先に出荷した時点で酒税が発生します。

- 輸入酒類・・・輸入業者は海外より輸入した酒類を保税倉庫から引き取る際に酒税が発生します。

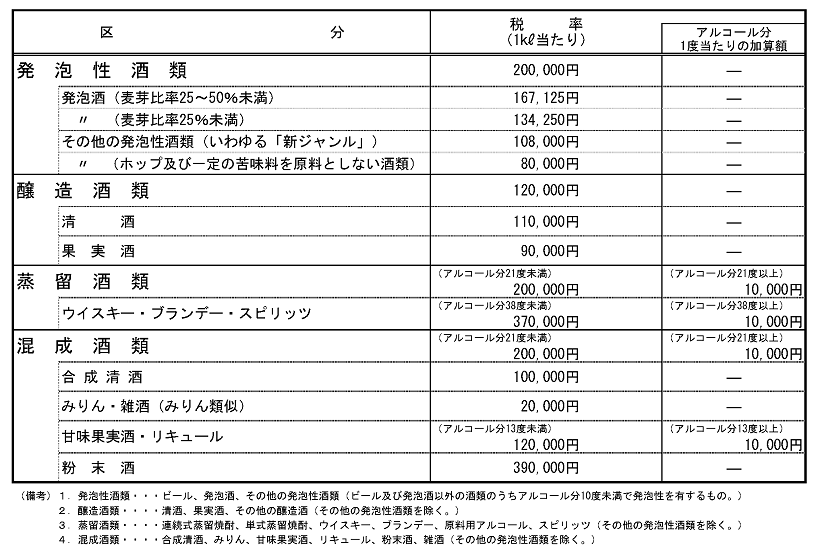

酒税の税率

酒税の税率はお酒の種類ごとに勢造方法や原料により酒類を分類しそれぞれ異なる税率が定められています。

酒税の税率を決めている根拠は

- 財政目的

国や地方自治体にとって酒税は重要な財源です。道路整備、教育、医療などの公共サービスを提供するための資金として活用されています。

- 公衆衛生目的

酒類の価格を上げることで消費を抑制し、飲みすぎを防止しアルコール依存症やなどの疾病を減らすことを目的としています。

- 公平性・産業振興目的

お酒の種類やアルコール度数に応じて酒税の税率が設定されています。これにより、酒類間の税負担の公平性を保ち、市場における競争を促進します。また、特定の酒類の製造を保護・振興するために税率が調整されることもあります。

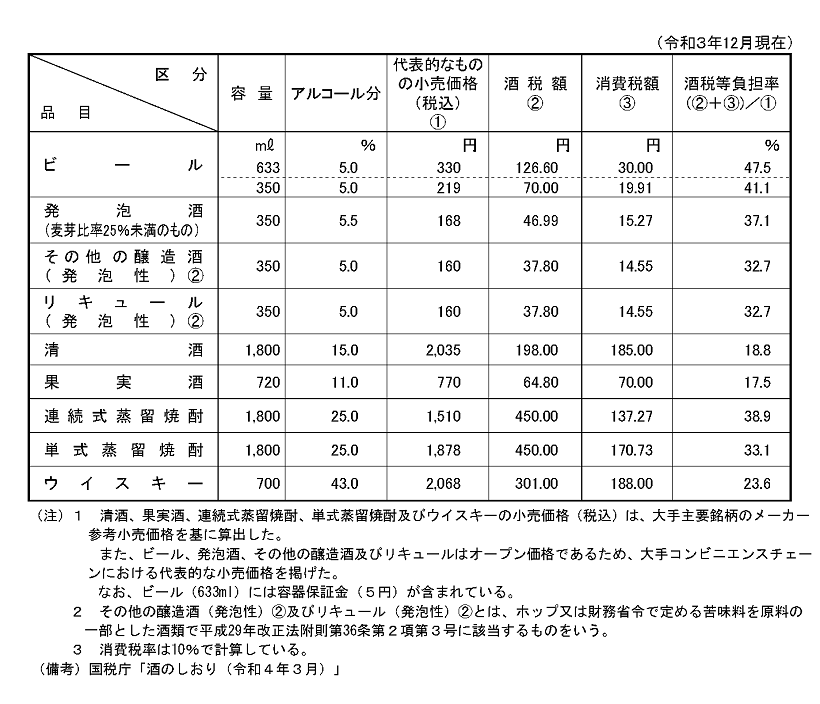

酒税額の目安としては下記のとおりです。

- 350mlのビールで63円

- 1,800mlの清酒で200円

- 720mlのワインで72円

- 1,800mlの本格焼酎で450円

- 700mlのウイスキーで301円

輸出の際の酒税の免税

「酒類製造者が外国に輸出する目的で酒類を製造場から移出する場合(輸出免税)」は酒税が免除されます。酒税の免除を受けるには、製造工場から保税倉庫に直接移出されるなど、外国に輸出されたことについての明細を明らかにすることなどの一定の要件を満たす必要があります。国内流通用として製造工場を移出したものについては外国に輸出したとしても酒税の免除は受かられません。

酒類販売業免許取得事例

- 海外に酒類を輸出した際の酒税免税手続き

貿易商社のH社は、香港の取引先より日本食ブームのさなか、日本の清酒を取扱いたい旨の要請がありました。H社では事業拡大にと検討し、酒類販売業免許を取得したうえで酒類に輸出を始めることにしました。仕入先蔵元を確保し、複数の銘柄のサンプルを香港の業者に送り売買契約を結びました。H社は会社のある住所地管轄の税務署に輸出入酒類卸売業免許を申請し、ほどなくして免許が交付されました。

H社は早速、蔵元よりコンテナを満たす数量の酒類を仕入ました。蔵元が仕立てたトラックに保税倉庫まで運搬の納入してもらいました。H社は税関で輸出手続きを行い、酒類の輸出証明書の発行を受けその証明書を蔵元に渡し、蔵元は管轄税務署に証明書を提出し、酒税の免税を受けました。H社が支払う酒類の代金も免税分が割引されました。

- 酒税の納税義務者は製造者と輸入元業者。

- 税率は製造方法、原料により酒類が異なりそれぞれの税率が定められている。

- 海外に輸出する場合は酒税が免除される。