酒税の輸出免税手続き

最終更新日:2025年10月19日 行政書士 勝山 兼年

税関での免税手続きとは

酒税とは

酒類に課せられる間接税の一種で酒税法に定められています。酒造メーカーから出荷される際に課税され、酒類の品目やアルコール度数に応じて税額が決められています。

酒税が必要な主な理由

- 財源確保

国や地方自治体にとって酒税は重要な財源です。道路整備、教育、医療などの公共サービスを提供するための資金として活用されています。

- 健康被害抑制

酒税により酒類の価格を上げることで消費を抑制し、アルコール依存症などのその他多くの疾病の原因である、飲みすぎを抑制することを目的としています。

- 公平性の確保

酒の種類やアルコール度数に応じて税率が設定されています。これにより、類似した酒類間の税負担の公平性を保ちます。

酒税が免除されるケース

酒税が免除されるケースが二通りあり、他の酒造メーカーの原料として出荷する場合と、外国に輸出されることを目的に出荷される場合です。

- 他の酒造メーカーの原料となる場合

酒類の製造過程で、複数のメーカーが関わる場合があります。他の酒造メーカーの原料として販売する場合は、納税は免除され、消費者向けに酒類を出荷したメーカーが納税することになります。

- 海外に輸出される場合

酒税の目的上、海外で消費される分には徴税しないことになっているのです。

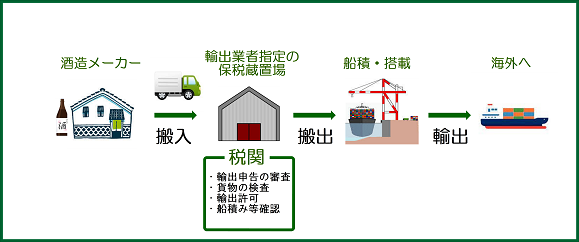

消費税のように海外に輸出すれば税の還付が受けられると安易に考えがちですが、酒税の免税はそうではありません。酒税を納付するのは酒造メーカーです。輸出業者ではありません。酒造メーカーが出荷したものが輸出されるか、国内消費されるかは酒造メーカーではわからないのです。免税を受けるのでれば、酒造メーカーの倉庫を出庫した段階で、輸出される商品であると物理的に別けておかなければならないのです。酒問屋の倉庫や輸出業者の保管庫に入庫すると国内消費用と区別できなくなりますので、酒造メーカー出荷した商品はそのまま税関の保税倉庫に納入されることになります。

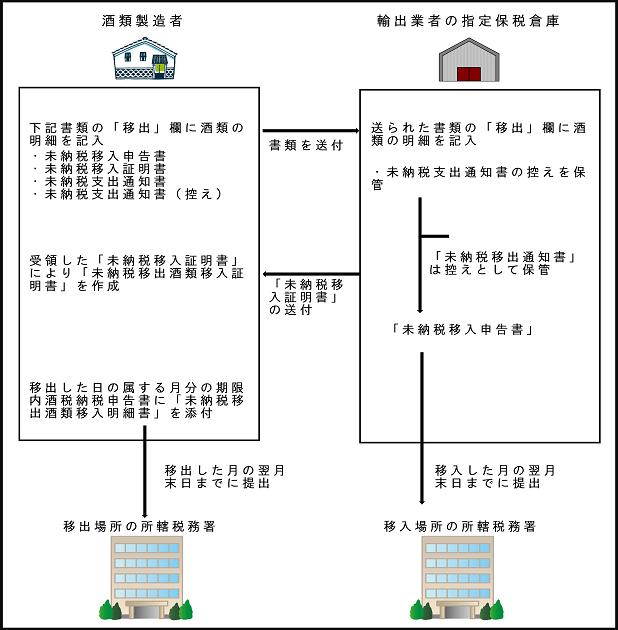

外国に輸出される場合の酒税免除の流れ

酒造メーカーから出荷された酒類は国内販売用と明確に混ざらないよう、保税蔵置所に直行させます。保税蔵置所を管轄する税関に輸出申告書などの書類を提出し、酒類の船積みを終たのち輸出証明書の発行を受けます。輸出証明書を酒造メーカーに渡し、メーカーは輸出免税酒類輸出明細書とともに、酒造メーカー所在地管轄の税務署に提出します。

輸出業者を通じて輸出する場合

製造所から保税蔵置所への搬入、海外への搬出

輸出免税を受けるための要件

輸出免税を受けるためには、下記の要件を満たし、税務署の承認を受ける必要があります。

- 国外消費のため、海外への販売であること

酒類が日本国内消費ではなく、国外での消費のために海外輸出であれること。販売先が海外の企業や事業者であることが必要。

- 輸出の証明ができること

税関での手続きにかかわる輸出許可証、船荷証券(B/L)、インボイス、契約書などの写しを税務署に提出できること。海外の販売先と取引が正式に成立していることを証明する。

- 免税申請を事前に行うこと

税務署に事前申請し、「輸出酒類届出書」を提出する。税務署の確認が取って、免税適用を受ける。

酒類販売業免許取得事例

- 海外への販売のための輸出免税手続き

香港に雑貨や菓子類を輸出しているG社は香港の輸出先により、日本産清酒を扱ってほしいと依頼がありました。G社は海外での和食ブームの流れで日本産清酒の海外での需要増を見込み、免許を取得して酒類の輸出を試みることにしました。蔵元から直接仕入れることが得きましたので、販売場管轄の税務署に輸出入酒類卸売業免許を申請し、免許が交付されました。

免許交付後、船積みのために蔵元より保税倉庫に納品してもらい、税関で輸出申告書の発行を受け、仕入先蔵元に渡しました。蔵元への仕入れ価格は酒税分を値引いてもらいました。蔵元は税務署に輸出申告届を提出しG社への販売した酒類についての免税を受けました。

- 酒税を納付するのは製造者、負担するのは消費者。

- 海外に輸出する場合は酒税が免除することができる。

- 免税のために酒造メーカーから直接、保税倉庫に納入する。