蔵置所の設置報告

最終更新日:2024年9月1日 行政書士 勝山 兼年

販売場以外に酒類を保管する場合は蔵置所の設置報告をしなければなりません!

店舗や事務所などの酒類販売業免許の販売場以外に酒類を保管することは認められています。販売を目的とした酒類の保管場所のことを「蔵置所」といいます。蔵置所を設けて酒類を補完する場合は、保管場所について税務署に「酒類蔵置所設置報告書」を提出しなくてはなりません。

販売場と同じ建物内であっても区画が異なる場所に酒類を保管する場合は 酒類蔵置所設置報告書の提出が必要となります。

蔵置所でできること

酒類の販売行為はできないのはもちろんのこと、蔵置所は単なる酒類の保管場所ですので蔵置所では客に酒類を受け渡すことはできません。また、受発注もできません。販売場でする酒類販売業務は蔵置所ではすることをは認められていません。蔵置所では酒類の保管と、販売場より指示を受けてする発送業務しかできないのです。販売場でできる受注や発注作業や、酒類の受け渡し・代金受領をすることなどは認められておりません。ただし、仕入れた酒類を直接入荷することはかまいません。その他、帳簿の記帳や伝票の作成も認められませんが酒類の受け払い帳の記帳は認められています。

- 酒類販売場でできること→受発注、客への受け渡し、酒類の保管、記帳業務

- 酒類蔵置所でできること→酒類の保管、指示を受けての発送業務、酒類の受け払い帳の記帳

酒類蔵置所設置報告先

報告先は販売場管轄の税務署又は蔵置所住所地を管轄する税務署です。どちらの提出する場合でも宛先税務署は販売場管轄の税務署です。報告をするのは免許を持つ酒類販売業者であり、倉庫の管理者や所有者ではありません。届出に登録免許税などの費用は発生しません。報告書の提出時期は蔵置所に酒類を保管し始めてから速やかに行ってください。酒類販売業免許を新規で申請する場合は既に蔵置所が決まっている場合でも免許交付後にすることになります。

蔵置所設置報告の内容

- 所在地

- 名称

- 設置期間

- 蔵置する酒類の範囲

- 販売場までの距離・所要時間

蔵置所でできること

酒類の販売行為はできないのはもちろんのこと、蔵置所は単なる酒類の保管場所ですので販売場でできる受注や発注作業や、酒類の受け渡し・代金受領をすることなどは認められておりません。ただし、仕入れた酒類を直接入荷することはかまいません。その他、帳簿の記帳や伝票の作成も認められませんが酒類の受け払い帳の記帳は認められています。

蔵置所を設置することになった

- 販売場が手狭なので別に商品在庫のストック場所として倉庫などを設けて蔵置所とする。

- 輸入した酒類を一時的に保管する倉庫を蔵置所とする。

- 販売場以外の買取専門の店を販売場に運搬するまでストックするため蔵置所とする。

酒類蔵置所設置報告の事例紹介

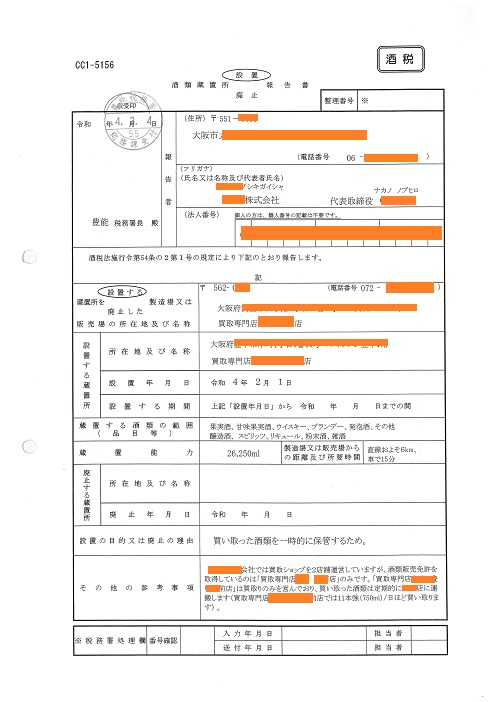

買取サイクルショップを複数店運営するT社は、買取品として酒類を追加することを企画しました。買取った酒類は古物商許可の主たる営業所での店頭販売とネットオークションなどへの出店することとしました。そこで、主たる営業所を酒類販売場として、住所地管轄の税務署に対して一般酒類小売業免許と通信販売酒類小売業免許の申請を致し、無事に免許が通知されましたので、販売場となる主たる営業所以外の営業所では、酒類販売はしませんが、積極的に酒類の買取をしました。定期的に主たる営業所に運んだり、主たる営業所の指示でネットオークションの落札者に発送しましたが、1営業所で常時10数本の酒をストックしている状態でしたので、全ての営業所を酒類蔵置所として設置報告書を提出しました。

- 販売場以外に酒類を保管場所を蔵置所という。

- 蔵置所を設置した場合は速やかに設置報告書を税務署に提出する。

- 蔵置所で販売行為はもちろん、記帳や受発注をすることは認められておりません。